旦那さんの扶養に入っているパート主婦であっても、iDeCo(イデコ)は加入できます。

今の時代、子どもの教育資金だけでなく、老後のためのお金を貯めて備えることはとても重要です!

…とはいえ、年収調整しながらの少ないパートのお給料から、たくさんの金額をかけることもできないでしょう。

実際に、年収130万以内で働くわたしも、月5000円からiDeCoを始めました!

現在3年目で、利益もありながら、節税の効果も存分に受け取っています。

この記事では、扶養内で働く「パート主婦がiDeCoに加入するメリット」と、「実際の運営実績」を公開します。

「iDeCo」パート主婦が月5000円で運用した実績を公開

- 証券会社:SBI証券

- 掛金:月5000円

- 銘柄:eMAXIS Slim 先進国株式インデックス

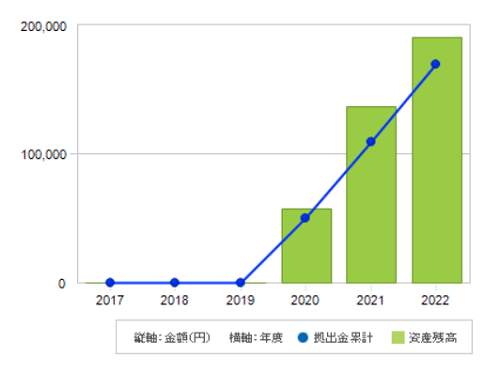

- 2020年から運用3年目

2020年2月から積み立てを始めたのですが、手続き完了後にコロナが流行したため、数ヶ月はマイナスからのスタートでした(涙)

それでも、月5000円の運用を10ヶ月続けたら、50000円の掛金が57764円(+7764円)に!

その後コロナ禍でも、マイナスになることなく、順調にiDeCoの資産は増え続けています。

iDeCo月5000円の運用メリット

たとえ月5000円の掛金であっても、一般的なiDeCoの同じメリットを受けられます。

- 投資の利益は「非課税」

- 掛金は「全額所得控除」

- 受取時にも「控除」が使える

投資の利益は「非課税」

iDeCoの投資信託で得た利益には税金がかかりません!

わたしは、「株主優待」目当てで株もしていますが、企業からいただく配当金は、約20%も税金が引かれてしまいます。

iDeCoで得た利益は、そのまま再投資に回すことができることは嬉しいメリットです。

掛金は「全額所得控除」

月5000円では、年間6万円所得控除できます。

具体的に言うと、住民税&所得税あわせて9000円の節税ができるのです!

(所得税は還付され、住民税は翌年調整されます。)

毎月地味に引かれていた税金が、年末調整や確定申告でお金が戻ってくるのは嬉しいですね。

受取時も「控除」が使える

60歳以降に受け取る場合は、「口座手数料」が必要で、受け取る金額には「税金が」かかります。

でも、「年金として毎月受け取る」場合も「一時金として一括で受け取る」場合も、所得控除できるので、年末調整などで申告すれば、税金を減らすことができますよ!

「iDeCo」パート主婦が月5000円は意味ない?

iDeCoは、月5000円から1000円単位で運用できます。

専業主婦や社会保険に入らない働き方の場合、月2万3000円が上限です。

でも、最低額の月5000円では意味がないといわれる理由は、大きく2つあります。

毎月手数料がかかる

一般の銀行や証券口座と違う点は、iDeCoは「口座を持っているだけ」で手数料がかかってしまうことです!

- 加入時にかかる手数料

- 運用時に毎月にかかる手数料

- 年金受取時にかかる手数料

口座管理の手数料は、金融機関によって異なります。

わたしが加入しているSBI証券のiDeCoの場合、毎月171円かかります。

同じ171円の手数料を払うのに、月5000円と月2万円の掛金では、負担の割合が変わってしまうことが、最低額の掛け金では意味がないと言われる理由です。

とはいえ、60歳まで引き出せません。

iDeCoは、余裕資金で無理のない範囲で運用することの方が重要です!

選択する商品によってマイナスになる

iDeCoで運用できる商品は、大きく分けて2種類あります。

- 定期預金(元本確保型)

- 投資信託(元本変動型)

「定期預金」とは、一般的な銀行と同じで、満期までの期間と金利が決まっている貯蓄タイプです。

「投資信託」は、株や債券・金などさまざな商品に投資するものがあり、自分で選ぶことができます。

投資信託は毎月の値動きで決まるため、運用次第では、お金を増やすことができたり、逆に減ってしまうこともあります。

一見「定期預金」の方が良いように思われますが、毎月手数料がかかるうえ、少ない掛金では、受け取る金利は少額でしょう。

たとえ預けた金額が保証されていても、少ない掛金であるほど、マイナスになる可能性があるのです。

月5000円でも、投資タイプの元本変動型を選ぶことをおすすめします!

パート主婦がiDeCoに加入する3つのメリット

iDeCoとは、将来にそなえて

個人型確定拠出年金:iDeCo(イデコ)|SBI証券

自分で作る私的年金の制度のこと。

iDeCo(イデコ)は、正式には「個人型確定拠出年金」と言います。

掛金を60歳になるまで自分自身で運用し、老齢給付金(年金)として受け取る仕組みです。

自分で老後のためにお金を作ることができる

| 国民年金 | 日本在住の20歳~60歳までのすべての人が加入 |

| 厚生年金 | 会社員や公務員が加入 |

| 私的年金 | 企業独自の年金やiDeCo |

日本の年金制度は3階建て!

年収130万以上(大企業は年収106万円以上)で働く会社員や公務員の場合は、国民年金に加えて「厚生年金」も上乗せできます。

しかし、社会保険料を支払うと働き損にもなる可能性があるので、あえて年収130万以内で働く人も多いでしょう。

実際に、わたしもその一人です!

【関連記事】

>>>「年収130万扶養超えたらバレる?年末だけでなく平均月収にも注意!」

旦那さんの社会保険上の扶養になるため、「3号保険者」として国民年金しか、老後に受け取ることはできません。(独身時代の厚生年金を除く)

でも、iDeCoは「私的年金」なので、働き方に関係なく加入できます。

国民年金に加えて、自分の老後のために、自分でお金を作ることができる制度なのです!

所得税・住民税が安くなる

年収100万以上から「住民税」が、年収103万以上からは「所得税」の支払いが発生します。

iDeCoで掛けた金額は、所得控除できます!

「年末調整」または「確定申告」で申告すると、所得税が返ってきたり住民税が安くなるのです。

つまり、扶養内で働く主婦にとっても節税になります。

ただし、住民税・所得税の支払いがない103万円以下の働き方や専業主婦は、iDeCoの節税の恩恵を受けることができません。

年収103万以下で働く場合は、iDeCoよりも自由に引き出せるNISAをおすすめします。

\NISA&つみたてNISAをチェック!/

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

60歳まで払い戻しできない

iDeCoは年金制度のひとつなので、お金を引き出しできるのは60歳以降です。

よく「デメリット」とも言われますが・・・

パート主婦が稼いだお金は、ついつい子どものための教育費に回してしまったり、冠婚葬祭などの特別費に充てたりしまいがちではないでしょうか?

強制的に、老後のためのお金を確実に準備できることは、大きなメリットになるでしょう!

【まとめ】月5000円でも節税効果やメリットがある

- パート主婦でも自分で老後のためにお金を作ることができる

- 月5000円の掛金でも、節税効果はある

- iDeCoの運用は投資信託でする方がメリットがある

iDeCoは、扶養内で働くパート主婦にもおすすめの制度です!

国民年金3号という扶養の恩恵を受けながら、自分で老後のためにお金を作ることができるのは、大きなメリットではないでしょうか?

月5000円から運用できますが、毎月手数料もかかるため、貯蓄タイプよりも投資信託の方がおすすめです。

マイナスになるリスクや60歳まで引き出せないデメリットを理解した上で、ぜひiDeCoを検討してみてくださいね。

年収103万以下で働く場合や、お金を自由に引き出せる方が良い方は、iDeCoよりもNISAがおすすめ!

\NISA&つみたてNISAをチェック!/