夏の終わりから年末にかけて、“扶養超えそうだから”と、シフトに入りたくても入れない主婦が続出します。

現在進行形で、わたしもその一人です・・・(笑)

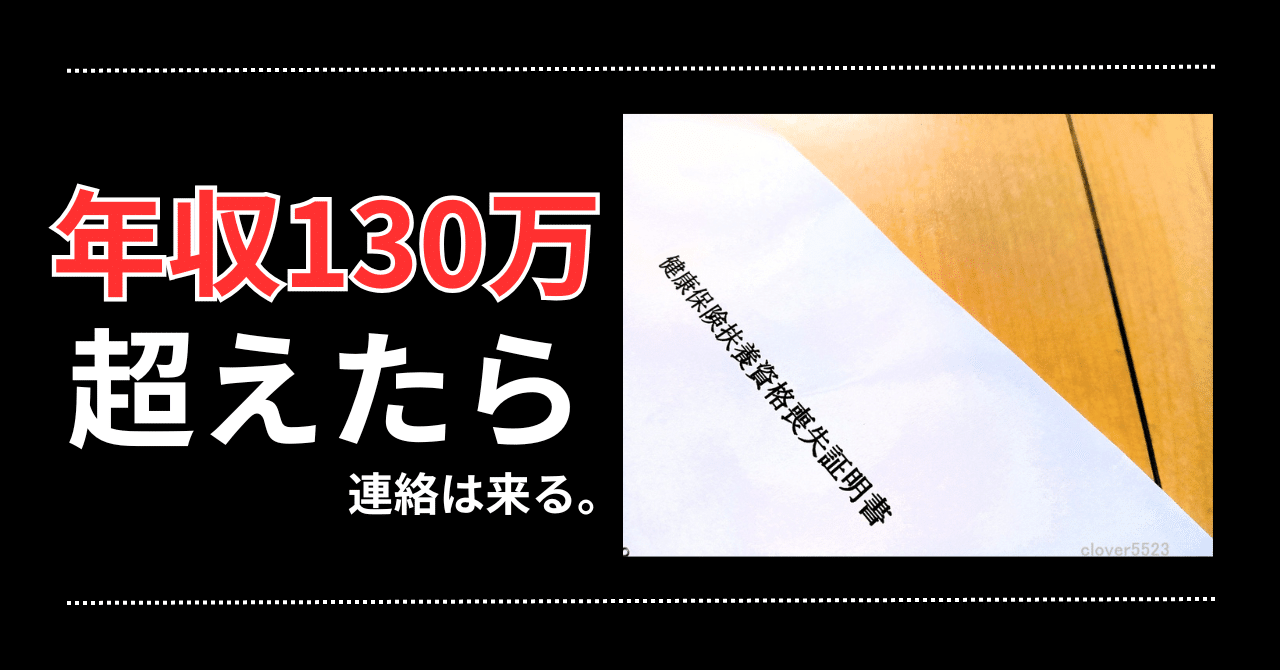

実際に、年収130万の扶養超えたらバレます!

さかのぼって保険料金を請求される事態になっては大変です。

>>>実際に、扶養超えたことがバレたケースがこちら

すぐにバレるかどうかや、平均月収が超えた場合については、保険組合によって、扶養家族の確認方法や回数は違うため、正確な答えはありません。

この記事のポイント

- 「扶養130万超えたらバレる」3つの原因

- 扶養内で働く注意点「対象期間」「平均月収」「交通費」「住民税」

- 年収130万超えると扶養から外れる

年収103万以内で働いている人は、年間合計金額だけ気にすればいいのですが、年収130万以内で働く場合は、1ヶ月の平均収入にも注意が必要です。

この記事では、「年収130万以内で働くときの注意点」と、実際に年収130万超えたらどうなるのか詳しくご紹介します。

「年収130万の壁」超えたら連絡は来る?

実際の収入よりも低い金額で「確定申告」や「年末調整」をごまかすのは絶対NG!

今までなら、役所と税務署は別々に情報を持っていたため、調べることに時間がかかっていましたが、マイナンバーひとつで簡単に紐づけられるようになりました。

つまり、パート先の会社が提出した「給与支払報告書」で、年収130万円を超える支払いがあると、マイナンバーと照らし合わせて、扶養家族の年末調整の確認ができます。

扶養家族のいる従業員の会社(つまり、旦那さんの会社)へ「奥さんが扶養超えているんじゃないですか?」と役所から連絡がくるのです。

「扶養130万超えたらバレる」3つの原因

年収130万の扶養超えたことが、バレてしまう原因は3つあります。

「年末調整」で提出する金額

旦那さんの会社に提出する年末調整の書類に、扶養している家族の「所得金額」を書く欄があります。

旦那さんの税金が安くなる「配偶者控除」または「配偶者特別控除」受けるためには、正しい金額を記入しなければいけません。

提出する時点で130万円超えているようなら、配偶者手当や社会保険に関係するので、会社や保険組合から問い合わせが来ることになるでしょう。

健康保険会社から「扶養家族の再確認」

年1回~数回、保険組合から会社へ用紙が送られてきて、扶養者の確認が行われます。

必要事項を記入して用紙を提出するだけではなく、「所得証明書」や「3ヶ月分の給料明細書」が必要な保険組合もあります。

大企業で独自の保険組合がある場合は、頻繁に調査されることが多いので、すぐにバレる確率が高いでしょう。

協会けんぽの場合

中小企業が加入している全国健康保険協会(協会けんぽ)でも、年に1度調査が行われます。(口頭確認のみの場合もあり)

協会けんぽでは、保険給付の適正化を目的に、健康保険法施行規則第50条に基づき、健康保険の被扶養者となっている方が、現在もその状況にあるかを確認させていただくため、毎年度、被扶養者資格の再確認を実施しております。

健康保険被扶養者資格再確認調査票「協会けんぽ」

- 同居・別居状況

- 収入要件(年収130万円未満)

- 国内住居要件(国内に住民票があること)

- 資格取得(就職等により自身で健康保険加入していないか)の確認

協会けんぽの「被扶養者リーフレット」には、扶養確認の調査で、年収130万超えていれば、資格喪失届の記入と保険証を返却しなければいけないと書かれています。

マイナンバー制度で、役所が簡単に調べられる

平成27年からマイナンバーカード制度が始まりました。

正社員だけでなく、パートやアルバイトであってもマイナンバーのコピーの提出や申告が必要です。

理由は、従業員を雇う会社は「源泉徴収票」を税務署へ「給与支払報告書」を役所へ、マイナンバーを記載して提出する義務があるからです。

【体験談】3ヶ月平均108333円超えたけどバレませんでした

ある会社で働いていたとき、業績がよかったからと従業員全員に「ボーナス(賞与)」が突然支給されたのです。

しかも、年末の12月に!

3ヶ月平均108333円計算して、シフト希望を出して働いていたのに完全にオーバー!

3ヶ月平均の月収は超えても、年収は130万以内だったので報告しなかったのですが、保険会社からは、さかのぼっての請求はありませんでした。

厳しい保険会社ならアウトかもしれませんが、一時的な収入増加の場合は許容範囲なこともあるようですよ。

年収130万超えたらどうなる?扶養内で働く注意点

扶養(ふよう)とは、家族を養うという意味があります。

「扶養内で働く」ということは、なるべく税金を払わないで済むように、扶養控除を受けられる範囲内で働くというお得な方法です!

「年収130万で働く」場合の4つの注意点を解説します。

- 年収の対象期間

- 平均金額

- 交通費や通勤手当

- 住民税の支払い

「年収の対象期間」見込み収入で計算

年収130万円は「何月から何月まで」というものではありません!

1年間の見込み収入が対象です!

まず、働き始める日が基準となります。

雇用契約内容で、年収130万以下の条件で働く場合は問題ありません。

その後、時給アップや残業が増え、収入が増えたタイミングで、年収が130万円超える見込みになると、扶養から外れてしまうので注意が必要です。

「平均金額」1ヶ月108333円超えたらNG

見込み収入のため、130万÷12ヶ月と計算します。1ヶ月平均は108,333円。

仮にたくさん働いた月があっても、翌月の勤務を減らして調整すれば問題ありません。

「月108,334円未満」かつ「年収130万未満が条件」のため

- 3ヶ月連続して、月108,333円越えない

- 3ヶ月間の平均が、月108,333円越えない

一般的には、3ヶ月平均金額で計算しますが、保険組合によって、2ヶ月平均金額が108,333円超えないことが条件の会社もあります。

「交通費・通勤手当」含めた支給額が対象

年収130万以内の場合は、交通費や通勤手当も含めた総支給額が対象です!

実際に働いた給料は130万以内でも、交通費を含めて130万超えたら、扶養から外されてしまいます。

扶養内パートで年収130万以内で働きたいと思った時、交通費がかかる場所に勤務すると、思ったほど働けなくなるので、勤務先選びも重要です!

「住民税の支払い」は必須条件

| 住民税 | 所得税 | 社会保険 | 配偶者(特別)控除 | |

|---|---|---|---|---|

| 100万以下 | 〇 | 〇 | 〇 | 〇 |

| 103万以下 | × | 〇 | 〇 | 〇 |

| 106万以下 | × | × | △ | 〇 |

| 130万以下 | × | × | △ | 〇 |

| 150万以下 | × | × | × | △ |

| 201万以上 | × | × | × | × |

住民税は、都道府県・市区町村に支払う税金です。

集められた税金は、住んでいる地域の税金として活かされます。

市町村によって年収93万円~100万円と差があるのですが、平均的に100万円以下なら住民税がかからない自治体が多いため「年収100万円の壁」と言われています。

会社で天引きしてくれない場合は、毎年6月頃に「住民税納付書」が自宅に送られてきます。

住民税の難しいところは、去年の収入に対する税金が、後から請求されることです!

突然請求が届いてびっくりするのですが、去年の収入に対する税金のため、たとえ送られてきたときに退職して働いていなくても、支払わなくてはいけないので、忘れずに納税しましょう。

年収130万超えると扶養から外れる

- 社会保険の扶養から外れるため、保険証返却

- 本人名義の社会保険の手続きが必要

- 年収150万以上になると旦那さんの支払う税金が増える

年収130万円は、“社会保険に関する扶養”のボーダーライン。

130万円を超えると「社会保険料」の扶養から外れてしまうので、自分で健康保険や年金を納めなければいいけません。

社会保険料(健康保険+厚生年金)の支払いは、収入により1ヶ月につき、1.5万円~2万円引かれるので、手取りがかなり減ります!

会社が社会保険に入れてくれない場合は、役所で自分で手続きして、国民健康保険&国民年金に入らなくてはいけません。

- 2022年10月から社会保険加入条件が変更!

- 年収を130万円未満に調整していても、パート先の社会保険加入条件を満たすと社会保険への加入しなくてはいけません。詳しくは、厚生労働省の社会保険適用拡大 特設サイトをご覧ください。

【給料公開】年収130万円以内で働くパート勤務の1年間

| 1月 | 103000円 |

| 2月 | 101000円 |

| 3月 | 97000円 |

| 4月 | 98000円 |

| 5月 | 97000円 |

| 6月 | 109000円 |

| 7月 | 103000円 |

| 8月 | 104000円 |

| 9月 | 103000円 |

| 10月 | 103000円 |

| 11月 | 111000円 |

| 12月 | 94000円 |

| 合計金額 | 1220000円 |

実際にわたしが、ある年に年収122万で働いた時の月収です。

3ヶ月連続して「1ヶ月108,333円」越えない

6月~10月の月収は10万円超えていますが、108,333円超えたのは6月だけでした。

仮にたくさん働いた月があっても、翌月の勤務を減らして調整すれば問題ありません。

3ヶ月の平均「1ヶ月108,333円」越えない

3ヶ月間の平均を言い換えると「3ヶ月の合計金額が、324,999円」です!

10月10万&11月11万働いたので、12月は年末調整で戻ってくる税金があることも想定して、9万円に抑えて働きました。

残業やシフトが増えて月収が超えたら、翌月または翌々月で収入を減らすことがポイントです!

具体的には、休み希望だしたり、早退したりして調整することが一般的でしょう。

(休み希望といっても、「有休」にすると、収入になるのでご注意を! )

それでも無理な場合は、30分残業しても29分でタイムカードを切って、残業代がかからないようにしたときもありました・・・(涙)

【まとめ】扶養超えたらバレる!すぐかどうかは保険組合次第

- 年収130万は見込み収入のため、平均月収にも注意

- 扶養家族の調査するタイミングは、保険組合によって違う

- マイナンバーで簡単に調べられるから、扶養超えたらバレる

結論、残念ながら…年収130万円の扶養超えたらバレます。

さかのぼって保険料金を請求される事態になっては大変です。

すぐにバレるかどうかや、平均月収が超えた場合については、保険組合によって、扶養家族の確認方法や回数は違うため、正確な答えはありません。

また、年収130万円の細かい条件も違います。

就職前の大学生がバイトで扶養を超えてしまったケースはよくあり、免除された場合もあるようですが、パートの場合は個人それぞれ事情が違います。

平均月収が超えそう‥と思ったら、一度加入している保険組合のHPを見たり、直接問い合わせすることがおすすめです!

年収130万以内で働くときは、年間の合計金額だけでなく平均収入にも気を付けつつ、扶養の恩恵を受けましょう!